¿Hasta cuándo el costo de vida será ‘coco’ de los inversionistas?

Crédito: Freepik

Colombia llega a la tasa de inflación más alta desde 1999, al ubicarse en 11.44% efectivo anual. En medio de la tensión por el aumento del costo de vida y el proyecto de reforma tributaria que pasa a discusión en el Congreso de la República, surgen nuevas oportunidades de inversión.

Por: Alina Camacho Hauad

“Ni las habichuelas se pueden comer…” canta Juan Luis Guerra para referirse al alto costo de la vida que agobia al mundo entero y que se ha convertido en el verdadero ‘coco’ para los bancos centrales, incluyendo el Banco de la República en Colombia.

Frenada por la globalización, los bancos centrales, la demografía y el impacto deflacionario de la tecnología, la inflación no trasnochaba a los países desarrollados desde los años 70 y comienzos de los 80, cuando superó el 20% en el Reino Unido y Japón y alcanzó dos dígitos en EE.UU., por el aumento en los precios del petróleo.

En ese entonces, Paul Volcker, presidente de la Reserva Federal, FED, el banco central más importante del mundo, tomó una decisión que hoy parecería poco popular: aumentar las tasas de interés hasta en niveles de dos dígitos. Y aunque en el proceso provocó una profunda recesión y un desempleo mucho más alto, su victoria sobre la inflación dio inicio a la Gran Moderación, un período con bajo desempleo y la más larga expansión económica desde la Segunda Guerra Mundial hasta la Gran Recesión (2008-2009).

En el caso de los emergentes, como Colombia, la inflación comenzó a ser controlada en 1999, luego de una dura recesión, y desde entonces se situó en niveles de un dígito. La pregunta es: ¿la inflación se mantendrá en niveles de dos dígitos? ¿Cuándo parará el ascenso?

“Esperamos que durante los primeros meses del 2023 en Colombia mantengamos niveles de inflación de dos dígitos. Sin embargo, la tendencia que avizoramos es decreciente, hasta cerrar el año cerca al 8%”, explica Felipe Campos, gerente de Inversión e Investigaciones de Alianza Valores y Fiduciaria.

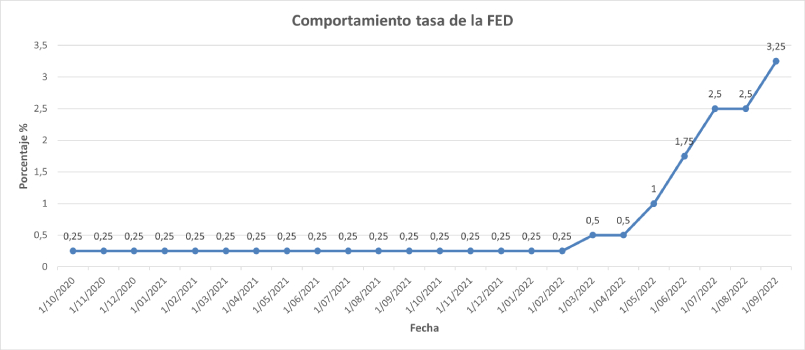

Pero ¿quién está moviendo los hilos para atajar una inflación que se desborda? El `villano’ moderno es Jerome Powell, presidente de la Reserva Federal- FED- desde 2018 y quien ha dicho que este banco central está resuelto a reducir la inflación, que actualmente está cerca de un máximo de cuatro décadas del 8,5%, elevando su tasa a corto plazo, que se ubica en un rango entre 2,25% a 2,5%.

Pero Powell ha dicho también que esta vez la FED no tendrá que ir tan lejos. “Creemos que podemos evitar los costos sociales muy altos que Paul Volcker y la FED tuvieron que poner en juego para que la inflación volviera a bajar”.

Sin embargo, un reciente reporte de Bloomberg señala que las ofertas de empleo en EE.UU. cayeron en agosto en su mayor nivel desde principios de la pandemia, probablemente una buena noticia para los funcionarios de la Reserva Federal que buscan enfriar la demanda de trabajadores sin desencadenar un aumento exagerado en el desempleo.

Según la encuesta sobre vacantes laborales del Departamento de Trabajo, la cantidad de puestos disponibles disminuyó a alrededor de 10,1 millones en el mes desde los 11,2 millones de julio. El nivel de agosto fue más bajo que todas las estimaciones en una encuesta de economistas de Bloomberg.

“La economía global está entrando en una desaceleración después de la fuerte expansión postcovid que vimos a raíz de la liquidez que inyectaron los bancos centrales y el aumento del gasto público de los gobiernos para enfrentar la recesión”, explica Leonardo Mila, gerente de Estrategia del fondo de pensiones y cesantías Porvenir.

Pero dichas políticas expansivas se han convertido en un tremendo desafío para los ministros de Hacienda y Finanzas y los bancos centrales. Christine Lagarde, presidenta del Banco Central Europeo, ha dicho que la situación empeorará antes de mejorar en el viejo continente, ya que “el aumento de los precios de la energía y de los alimentos afecta sobre todo a los hogares más vulnerables”.

De hecho, hoy muchos expertos señalan a la inflación como el principal flagelo que deben enfrenar las economías desarrolladas y las emergentes. Y otros hablan del riesgo de una estanflación, la combinación de un alza general en el nivel de precios y un estancamiento económico si los bancos centrales se ven obligados a elevar mucho sus tipos de interés para enfriar la demanda y combatir la carestía.

Así va Colombia

En Colombia, la junta directiva el Banco de la República se vio obligada a elevar su tasa de interés en 100 puntos básicos hasta 10% en su última reunión de septiembre, sorprendiendo a los mercados que preveían un alza mayor: de 150 puntos.

En la más reciente reunión, la junta directiva del Banco de la República, presidida por el ministro de Hacienda, José Antonio Ocampo, decidió elevar a 10% efectivo anual su tasa de intervención, lo que traduce en créditos más caros para frenar el alto consumo de los hogares.

Con una inflación anual de dos dígitos (a septiembre se situó en 11,44% anual, la tasa más alta desde finales de 1999). Algunos analistas consideran que la inflación se mantendría cerca de 11.5% o 12% en la recta final del año y esto generaría un piso para las negociaciones del salario mínimo.

“La inflación debería caer el próximo año y seguramente veremos niveles de 9%, 8% ó 7% por efectos base, pero aún así hemos alcanzado máximos después de 1999”, recuerda Mila.

En ese sentido, los analistas sostienen que la misma tendencia decreciente se observará en el ámbito global, en la medida en que los precios de los productores y las materias primas también han entrado en una senda bajista.

“Esto nos lleva a pensar en una caída generalizada de la inflación a nivel global y local durante el siguiente año, en medio también de un proceso de desaceleración económica que lo respaldaría”, dice Felipe Campos, de Alianza Valores, al señalar que en el país hay que estar atentos a choques adicionales como incrementos de los combustibles, el impacto del alza del salario mínimo y el traspaso de la devaluación del peso a los precios.

Foto: archivo particular

En la misma línea, Carolina Monzón, gerente de Investigaciones Económicas de Banco Itaú, opina que “Una gran preocupación está relacionada con los elevados subsidios a los combustibles, que- si los precios de los combustibles no cambian respecto a los niveles actuales- podrían ascender a 2,7% del PIB en 2022 (casi el doble de la cantidad prevista en la reforma tributaria)”.

En un contexto retador, los inversionistas enfrentarán desafíos, por cuenta de lo que ocurra con el crecimiento económico, la inflación y el panorama político tras lo que se decida con la reforma tributaria del presidente Gustavo Petro.

“Este es un problema adicional que llevaría a profundizar los problemas de nuestra bolsa local”, afirma Manuel Felipe García, vicepresidente de Gestión Patrimonial en Skandia, quien destaca que habrá que determinar su impacto una vez se apruebe.

Y entonces ¿qué hacer con la plata?

En un escenario inflacionario, existen varios activos para protegerse en contra de este fenómeno. Entre dichos activos se cuentan los bonos de deuda pública ‘amarrados’ al indicador, que permiten general valor en la medida en que la inflación va aumentando.

Por otro lado, dado el escenario alcista en tasas de interés como respuesta a la elevada inflación, algunos inversionistas han optado por volver a los activos, que hasta hace poco, eran los más tradicionales: los Certificados de Depósito a Término (CDT), que ofrecen hoy hasta 15% de rentabilidad. La premisa: hay que aprovechar el cuarto de hora porque cuando las tasas empiecen a bajar, ya no serán interesantes y podrían descender a niveles cercanos al 7%.

Activos como los bonos atados a la inflación y las acciones de sectores como consumo básicos se benefician, así como el sector inmobiliario por los ajustes de los arriendos a la inflación. También en la medida en que las tasas de interés empiecen a bajar, se verán beneficiados los bonos corporativos que han sido duramente castigados en este 2022 y en particular, los bonos emergentes.

El dólar seguirá siendo el rey como moneda de reserva, por ahora sin un contrincante fuerte porque con la crisis energética el euro perdió el partido y por lo tanto, los inversionistas de América Latina y por supuesto, Colombia, deben tener un porcentaje de su portafolio en esta divisa.

También se destaca que varias compañías y activos del sector energético en el mundo se han valorizado en los últimos meses. Sin embargo, una situación como la que vivimos puede perjudicar a la economía global por la inflación que implica, lo que significa que pudo haber llegado tarde a la fiesta.

La ruta de las criptmonedas

Al que le gusta le sabe, dicen por ahí. Por ello, no existe como tal una recomendación de invertir en este tipo de activos porque se trata de la opción más arriesgada, incluso muy por encima de las acciones. Quien esté dispuesto a asumir la volatilidad, puede tener oportunidades, aunque es claro: es un nuevo activo con todo por descubrir. Es importante tener en cuenta que las criptomonedas no están reguladas en Colombia y si alguien desea poner sus recursos allí, debe saber que no cuenta con un marco de protección al consumidor financiero. “Estos activos no son un refugio contra la inflación. Por ejemplo, el Bitcoin ha perdido el 60% de su valor en seis meses, mientras que la inflación anual en Estados Unidos ha venido en aumento”, comenta Felipe Campos.