¿Cómo explicar que la junta del Banco de la República haya vuelto a subir su tasa de interés solo un mes antes del inicio del nuevo Gobierno? ¿Es su última reacción frente al manejo fiscal del Gobierno que termina, o es un anticipo de lo que va a hacer frente a los planes del nuevo? Hay varias hipótesis que pueden responder esta pregunta, pero antes conviene mirar las cifras y sus implicaciones para la economía.

Alzas justificadas y alzas equivocadas

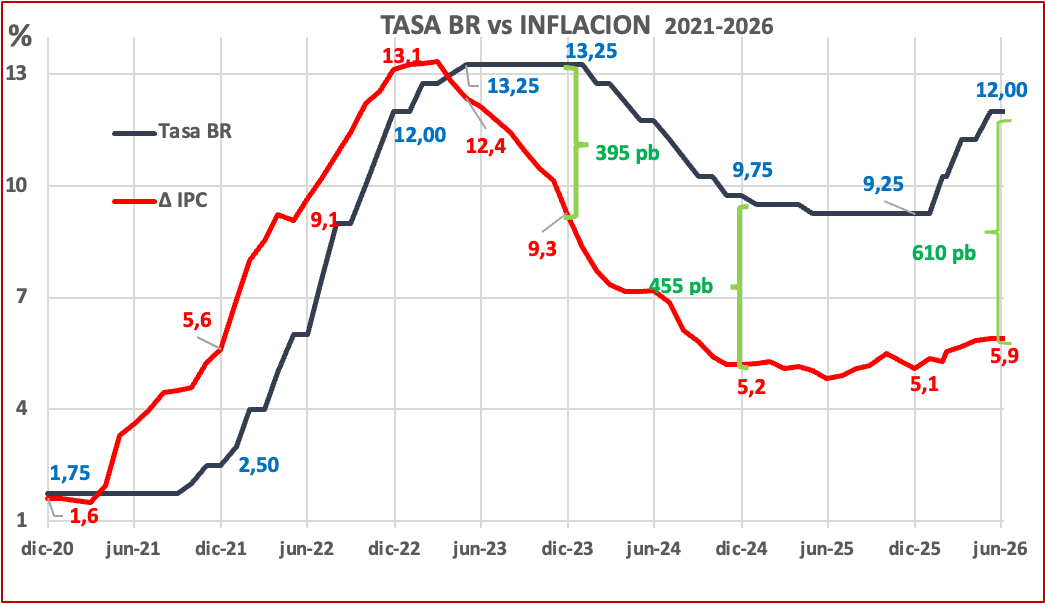

Después de que la inflación y la tasa de interés bajaran a mínimos históricos durante la pandemia, la inflación se empezó a acelerar en el año 2021 hasta llegar a un máximo de 13 por ciento en diciembre de 2022. La lógica y justificada reacción de la junta fue adoptar durante dos años una política muy contraccionista subiendo la tasa en 14 ocasiones hasta ponerla por encima de la inflación en mayo de 2023.

Después, aunque la inflación bajó rápidamente hasta 5,1 por ciento en diciembre de 2024 (una caída de 8 por ciento), la junta fue demasiado cautelosa y solo bajó la tasa 3,5 por ciento, llevando el diferencial entre los dos indicadores a un elevado nivel de 450 pb., que bajó un poco a partir del segundo semestre de ese año.

Este año, la junta decidió apretar más las tuercas y ha subido la tasa del Banco en tres ocasiones llevándola de 9.25 por ciento a 12 por ciento. El primer aumento —de 100 pb. en febrero—, aunque muy grande, se justificaba para cortar las expectativas de una mayor inflación por el impacto esperado de gran incremento del salario mínimo.

En mi opinión, los otros dos aumentos —de 100 pb en abril y otros 75 pb esta semana— son equivocados y además con consecuencias negativas para la economía.

La explicación de la junta es que la inflación ha seguido y seguirá aumentando en lo que queda del año, y está muy por encima de la meta del 3 por ciento fijada por el mismo Banco, por lo que es necesario emplear a fondo su único instrumento para bajarla, que es la tasa de interés.

Cierto, pero con matices porque la realidad es muy diferente a lo que dicen los textos. La gran sorpresa —para mí mismo, que esperaba más—, es que el aumento de 23 por ciento en el salario mínimo haya impactado tan poco el nivel de precios. En efecto, entre diciembre del año pasado y junio la variación del IPC anual ha pasado de 5.1 por ciento a 5.9 por ciento, es decir un aumento de solo 0.8 por ciento, cuando los modelos econométricos del mismo Banco de la República predecían que el impacto debería ser de 3.2 por ciento.

También es cierto que la inflación seguirá aumentando un poco: la expectativa de los analistas es que termine el año entre el 6 por ciento y el 6.5 por ciento; o sea que la tasa del Banco hoy es el doble de la inflación esperada y está 600 pb por encima, lo que es la mayor diferencia de la historia reciente. Pero este nuevo impulso ya no será por el salario mínimo ni por presiones de demanda, sino por factores de oferta: los precios de la energía y el Fenómeno de El Niño.

En estas circunstancias es que se ve la equivocación de la junta: cuando la inflación es de oferta, la subida de la tasa de interés sí puede servir para controlar la subida de precios, pero a costa de un frenazo a la actividad económica y del aumento del desempleo. No creo que lleguemos a una recesión, pero si es probable que caigamos en esa extraña palabra ‘estanflación’, es decir una combinación de estancamiento e inflación.

El otro impacto muy negativo de la subida de la tasa es que atrae capitales ‘golondrina’, lo que ha reforzado la revaluación del peso, que venia ocurriendo desde diciembre de 2024. Desde esa fecha, el peso se ha revaluado 23.8 por ciento, al pasar de 4.409 a 3.357 pesos por dólar. Si tomamos en cuenta que el aumento de precios en el mismo período ha sido de 10.3 por ciento, se dimensiona el gran problema de los exportadores y las enormes ganancias de los importadores, todo a costa de la producción nacional y el empleo.

Es evidente el impacto de los capitales ‘golondrina’ que llegan al país atraídos por las altas tasas de interés, aumentando la oferta de divisas y presionando a la baja el precio del dólar, que ha caído 100 pesos desde el anuncio de la nueva tasa a pesar de la caída del precio del petróleo por debajo de 70 dólares. Además, es una tendencia contraria al comportamiento del dólar frente al resto de monedas, pues mientras acá se ha debilitado, en el mundo se ha fortalecido un 4.3 por ciento este año.

¿Motivos políticos o razones técnicas?

Volviendo a la pregunta inicial, sí resulta extraño que en la antesala de un cambio de gobierno la junta no solo haya vuelto a subir la tasa 75 pb, sino que dé señales de que lo puede volver a hacer antes de terminar el año. Extraño, porque la inflación no se ha disparado como se temía, y porque el nuevo Gobierno ha anunciado cambios de fondo en el manejo del gasto público y del déficit fiscal.

Hay dos hipótesis posibles: la visión política de los oficialistas que piensan que la junta quiso subir la tasa antes de que terminara el Gobierno Petro, para que su impacto negativo sobre la actividad económica y el empleo quedara como otra mala herencia de esta administración. En esta visión, la junta podría empezar a bajar la tasa en los próximos meses como una muestra de confianza en la ortodoxia fiscal del nuevo Gobierno.

La otra hipótesis es menos política y más técnica: la junta no cree que sean realistas ni posibles los planes de ajuste fiscal anunciados por el nuevo Gobierno y espera que el déficit fiscal se mantenga elevado en el corto plazo, con las consiguientes presiones de demanda. En este escenario es necesario mantener una política monetaria contraccionista, e inclusive reforzarla con subidas adicionales de la tasa de interés.

Conociendo el profesionalismo de los miembros de la junta y del equipo técnico del Banco, creo mucho más probable la segunda hipótesis. Por la estructura del Estado colombiano y la composición del presupuesto nacional, son muy escasos los analistas serios que piensan que es factible un ajuste sustancial en el corto plazo, porque ni siquiera volviendo a consagrar a Colombia al Sagrado Corazón de Jesús va a ser posible modificar la gran inflexibilidad del gasto público para recortar 40 por ciento el tamaño del Estado sin modificar la Constitución, ni mucho menos bajar impuestos como ha propuesto el presidente electo.

Lea los comentarios